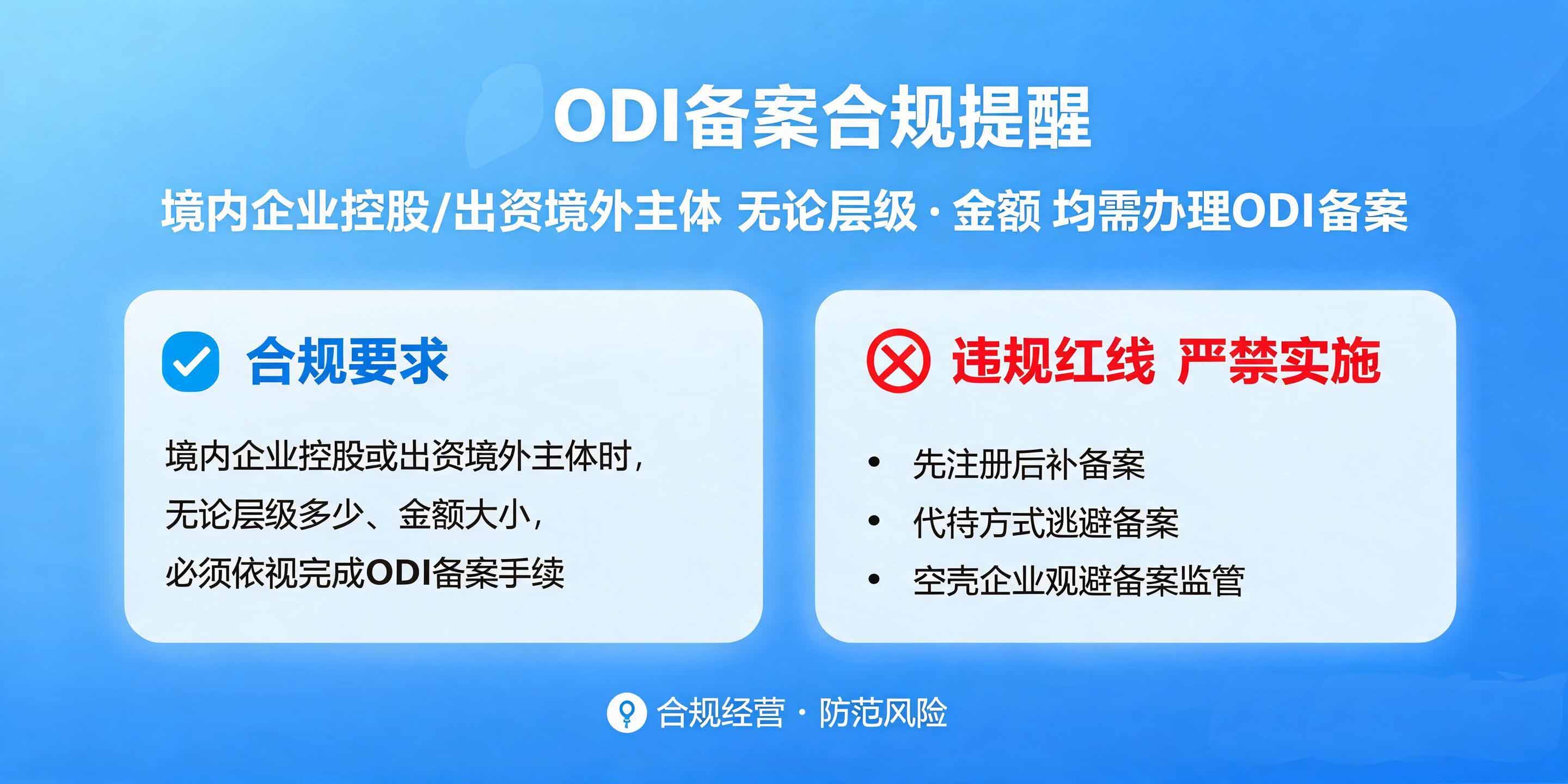

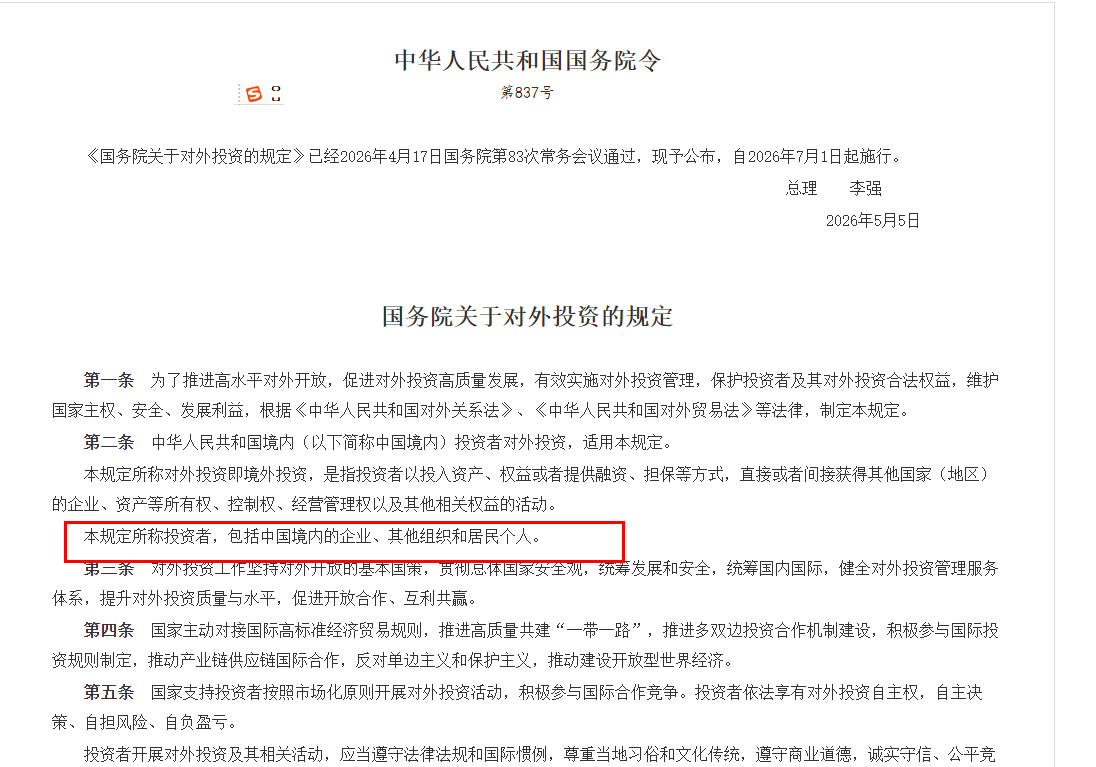

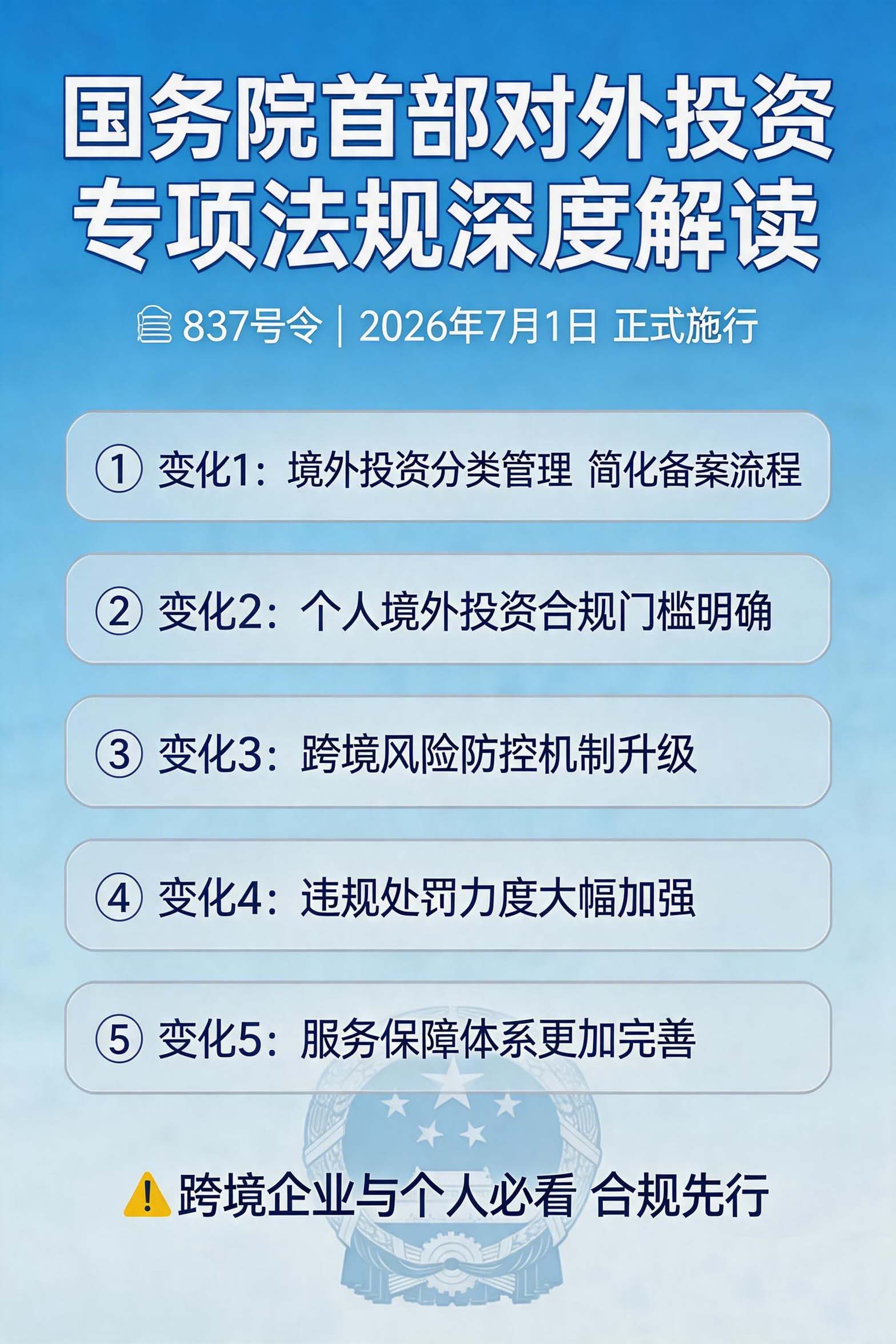

的专业信息图,主题为“企业跨境资....jpg")

一、政策概述:4月20日起,《境内企业境外放款管理办法》正式施行

二、核心变化一:本外币统一管理,告别双轨制

2.1 旧规痛点

| 对比项 | 人民币境外放款 | 外币境外放款 |

|---|---|---|

| 资金来源 | 自有资金为主 | 可包括国内外汇贷款 |

| 展期管理 | 限制较多 | 相对灵活 |

| 办理流程 | 分散、繁琐 | 分头对接 |

2.2 新规突破

统一办理规定:无需再区分本外币,按照统一规则高效开展业务

统一审核标准:本外币放款资金来源遵循统一标准

统一监管要求:监管尺度一致,降低合规风险

三、核心变化二:额度提升20%,释放数千亿跨境融资空间

3.1 额度计算公式

境外放款余额上限 = 放款人最近一期经审计的所有者权益 × 宏观审慎调节系数(0.6)

3.2 额度提升幅度对比

| 企业所有者权益 | 旧规额度(系数0.5) | 新规额度(系数0.6) | 额度增加 |

|---|---|---|---|

| 1亿元 | 5,000万元 | 6,000万元 | +20% |

| 5亿元 | 2.5亿元 | 3亿元 | +20% |

| 10亿元 | 5亿元 | 6亿元 | +20% |

3.3 实操价值

制造业出海:境内母公司可更高效地向海外工厂注资

跨境贸易企业:境外子公司资金周转更有保障

海外建设类企业:项目资金调配更灵活

四、核心变化三:简化登记流程,提升办理效率

4.1 登记流程优化

| 环节 | 旧规 | 新规 |

|---|---|---|

| 登记地点 | 外汇管理局 | 外汇管理局分局 |

| 材料要求 | 本外币分别准备 | 统一材料清单 |

| 办理时限 | 各环节分散 | 明确标准时限 |

4.2 关键登记条件

成立年限:放款人依法注册成立1年(含)以上

经营状况:有持续良好经营记录

合规记录:近3年无重大违法违规行为

持股关系:放款人与借款人具有直接或间接持股关系,或由同一家母公司持股

额度控制:境外放款余额未超过上限

商业合理性:放款利率、期限符合商业合理原则

还款记录:存量境外放款本息已按期足额收回(特殊情况除外)

4.3 简化限制条款

放款期限:原则上在6个月(含)至5年(含)之间

展期限制:同一笔放款原则上展期不得超过一次

还款灵活:提前还款不再受过多限制

五、核心变化四:强化风险防控,确保资金安全

5.1 资金来源限制

自有人民币

自有外币

自有人民币购汇资金

个人资金

利用自身债务融资为境外放款提供资金来源

5.2 资金用途限制

违反国家法律法规和宏观调控要求

超出借款人经营范围

规避境外直接投资、证券投资等管理政策

违反反洗钱、反恐怖融资、反逃税相关规定

5.3 监管监测机制

数据报送:企业和银行需按规定及时准确报送国际收支统计、账户使用等相关数据

监督检查:央行、外管局将加强统计监测,必要时开展非现场核查与现场检查

余额管理:内保外贷履约形成的对外债权,纳入境外放款余额管理

六、企业实操指南:四步走通境外放款合规路

6.1 第一步:资格自查

| 检查项 | 标准 | 自查要点 |

|---|---|---|

| 成立年限 | ≥1年 | 查看营业执照注册日期 |

| 合规记录 | 近3年无重大违规 | 核查工商、税务、外汇处罚记录 |

| 持股关系 | 直接/间接持股 | 准备股权结构图 |

| 财务状况 | 良好经营记录 | 准备近一期审计报告 |

6.2 第二步:额度测算

境外放款余额上限 = 所有者权益 × 0.6

可对外放款上限:8000 × 0.6 = 4800万元

若已有2000万元本币放款,则还可新增最多2800万元额度

6.3 第三步:准备材料

书面申请:包含资金使用计划、还款计划、经营情况等

持股证明:放款人与借款人的注册证明及持股关系证明

放款协议:明确金额、利率、期限、币种、还本付息方式等

财务报告:放款人最近一期经审计财务报告、借款人最近一期财务报告

登记申请表:《境外放款业务登记申请表》

6.4 第四步:办理登记与资金汇出

签订协议后,在放款之前到注册所在地外汇局分局申请办理登记

登记有效期:已登记的放款金额需在2年内使用,超过2年未汇出部分自动失效

变更与注销:协议内容发生变更,或放款本息足额收回,需及时办理变更或注销登记

七、新规与其他跨境政策的协同效应

7.1 与ODI备案的协同

| 场景 | ODI备案 | 境外放款 |

|---|---|---|

| 适用情形 | 设立/并购境外企业 | 向境外关联方提供融资 |

| 资金性质 | 股权投资 | 债权融资 |

| 主管部门 | 发改+商务+外汇 | 外汇局 |

| 备案有效期 | 2年 | 2年 |

7.2 与境外上市新规的协同

境外上市新规:解决已上市/拟上市企业资金调回问题

境外放款新规:解决境内企业向境外关联方放款问题

八、总结与建议

8.1 政策核心要点回顾

| 变化项 | 旧规 | 新规 | 影响 |

|---|---|---|---|

| 本外币管理 | 分开管理 | 统一管理 | 流程简化 |

| 宏观审慎系数 | 0.5 | 0.6 | 额度提升20% |

| 展期限制 | 较多 | 放宽 | 更灵活 |

| 登记流程 | 分散 | 明确标准 | 效率提升 |

8.2 企业应对建议

对照新规条件,自查企业是否符合境外放款资格

根据新公式测算可提升的放款额度

梳理现有境外放款协议,确认是否需要变更登记

将境外放款纳入企业跨境资金管理整体方案

与ODI备案、境外上市资金管理等政策协同规划

建立境外放款合规管理台账,确保持续合规

8.3 风险提示

新规赋予企业更大自主权,也意味着更大的合规责任

资金用途必须与协议约定一致,严禁挪作他用

建议在启动境外放款前,咨询专业机构确保合规

发表评论

发表评论: