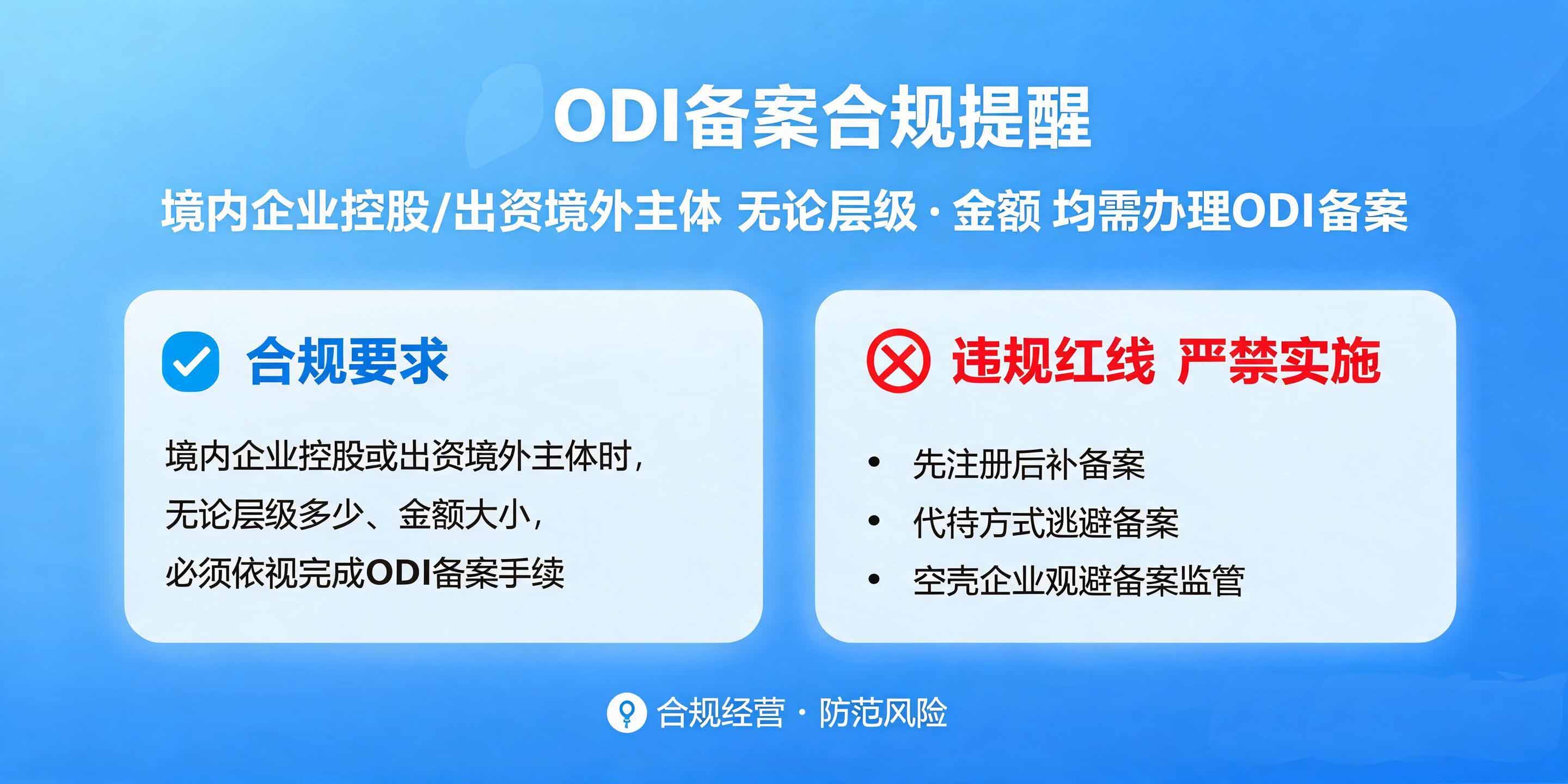

一、先搞清楚:2026年香港开户为什么这么难?

| 审核维度 | 2023年 | 2026年 |

|---|---|---|

| 所需材料 | 3-5份 | 8-12份 |

| 面谈时长 | 15-30分钟 | 1-2小时 |

| 审批周期 | 1-2周 | 1-3个月 |

| 补件次数 | 1-2次 | 3-5次 |

| 拒户率 | 约20% | 约40-60% |

二、6个真实被拒案例:银行到底卡什么?

案例一:空壳公司 → 汇丰香港,直接拒

深圳做亚马逊的卖家

注册了香港公司用于收款,没有员工、没有办公室、没有实际业务合同

以为"有香港公司就能开户"

方案一:先建立实质(租赁香港办公室→招聘本地员工→签署真实业务合同→再申请开户)

方案二:换用企业账户(内地公司→香港公司→香港账户),用内地公司的运营数据背书

方案三:考虑数字银行(汇立、Airwallex等,对中小企业相对友好)

案例二:资料不全 → 渣打银行,三申四补还是被拒

佛山的家具出口商

有真实的出口业务,香港公司也有几笔交易

觉得"资料差不多就行",带了一些基础文件去面谈

开户前一次性准备完整材料包,不要分次递交

建议清单:内地公司营业执照+审计报告+近6个月银行流水、香港公司注册证书+商业登记证+章程、股东身份证+护照+住址证明、预期交易对手名单+合同样本、货运单据+提单(如有)、业务计划书

案例三:股东身份敏感 → 恒生银行,直接拒

广州做出口的王总

香港公司已经运营一年,有真实业务

股东中有一个人是"外地户籍"

外地户籍股东提前准备:居住证/租房合同+近3个月水电费账单

面谈时保持专业,不要质疑银行政策

提前了解银行对不同户籍股东的审核标准,必要时选择审核更宽松的银行

中资银行(工银亚洲、建银亚洲)对内地背景客户相对友好

案例四:资金来源说不清 → 招商永隆,审批被卡

义乌做跨境电商的陈总

香港公司收了几笔货款,想开户方便结汇

资金是通过朋友账户转进来的,没有完整链条

资金链路必须清晰:每一笔入账都能追溯到"谁→谁、为什么"

保留完整的交易证据链:合同+发票+货运单+银行回单

避免通过第三方账户转款,尽量让付款方直接打款

如果已有灰色渠道入账,开户前先"洗白":补齐贸易单据、准备情况说明

案例五:银行账户被关 → 再申请被拒

东莞做服装的李总

2023年在汇丰开了户,2024年因"长期不动账"被关户

2025年重新申请开户,被拒

避免账户被关:保持账户活跃(每月至少3-5笔交易)、及时回复银行调查函、不要快进快出

账户被关后:了解被关原因、解决根本问题(如补齐材料、证明业务活跃)、等6个月后再申请

被关后换银行申请:选不同银行体系,避免同一银行系统内的"黑历史"

案例六:中介打包票 → 花了3万开了个"假户"

深圳做IT服务的周总

听说有人"有关系"可以快速开户,付了3万服务费

果然一周就开了户

远离"打包票"中介:正规开户没有100%保证,更没有"有关系快速通道"

识别骗子特征:先收钱再办事、不问业务情况就报价、声称和银行有特殊关系

正规开户流程:准备材料→预约面谈→银行审核→补件(如需)→审批通过,时间1-3个月

三、开户前必做的5项自检

自检一:香港公司有实质运营吗?

| 检查项 | ✅ 合规 | ❌ 高风险 |

|---|---|---|

| 是否有香港办公地址 | 真实租赁+水电网账单 | 虚拟地址/秘书公司地址 |

| 是否招聘本地员工 | 至少有1-2名本地员工 | 完全无员工 |

| 是否签署真实业务合同 | 有合同+发票+货运单 | 只有注册,无业务 |

| 是否如实做审计 | 每年出具审计报告 | 零申报或不审计 |

自检二:股东背景是否干净?

| 检查项 | ✅ 合规 | ❌ 高风险 |

|---|---|---|

| 股东是否在制裁名单 | 不在 | 在美国/欧盟制裁名单 |

| 股东资金来源 | 可追溯 | 无法解释的大额资金 |

| 股东国籍 | 非敏感国家 | 俄罗斯/伊朗/朝鲜等 |

| 股东信用记录 | 无不良记录 | 有洗钱/诈骗记录 |

自检三:业务模式是否清晰?

| 检查项 | ✅ 合规 | ❌ 高风险 |

|---|---|---|

| 贸易真实性 | 有完整单据链 | 只有资金流动,无实物 |

| 交易对手 | 非制裁国家 | 与高风险国家交易 |

| 资金金额 | 与业务规模匹配 | 异常大额或频繁小额 |

| 资金流向 | 有进有出,逻辑清晰 | 大量快进快出 |

自检四:资料准备是否完整?

| 必交材料 | 说明 | 常见遗漏 |

|---|---|---|

| 内地公司全套资料 | 营业执照+审计+流水 | 审计报告过期 |

| 香港公司全套资料 | 注册证书+商业登记证+章程 | 没有最新年审文件 |

| 股东身份证明 | 身份证+护照+地址证明 | 地址证明过期 |

| 业务证明 | 合同+发票+提单 | 只有合同,没有发票 |

| 业务计划书 | 未来12个月规划 | 没有准备 |

自检五:银行选择是否合适?

| 银行类型 | 适合客户 | 审核特点 |

|---|---|---|

| 汇丰/恒生/渣打 | 大型企业、有国际业务 | 审核严格,周期长,但账户稳定 |

| 招商/工银/建银亚洲 | 内地背景企业 | 对内地企业友好,材料要求相对宽松 |

| 数字银行(Airwallex/WorldFirst) | 中小卖家、电商 | 开户快,但功能有限,大额转账需额外审核 |

四、被拒后的应对策略

情况一:材料不全被拒

第一时间问清楚:缺什么材料、什么时候可以补件

一次性补齐所有材料,不要反复跑

补件时附上一封说明信,解释为什么之前材料不全、现在如何解决

情况二:业务模式不被认可

了解银行认为业务模式有什么问题(空壳?高风险地区?资金链路不清?)

准备补充材料证明业务真实性(展会照片、产品图、工厂图、客户合影)

重新整理业务计划书,强调合规性和可持续性

换一家对这类业务更友好的银行

情况三:股东/背景问题被拒

了解是因为哪个股东的问题

如果可以更换股东,考虑调整股权结构

如果不能更换股东,准备更详细的背景说明+资金来源证明

选择对股东背景更宽松的银行(中资银行优先)

情况四:账户被关

了解被关原因(银行会发通知)

解决根本问题(如果是因为不动账→激活账户;如果是因为合规问题→整改)

等6个月后重新申请

申请时主动说明上次被关的原因和整改措施

五、2026年开户最新动态

银行审核新动向(2026年6月)

| 动向 | 影响 |

|---|---|

| 内地企业审核更严 | 银行加强内地企业的资金来源审查 |

| CRS信息交换升级 | 账户信息自动交换至内地税务机关,大额资金流动被监控 |

| 账户活跃度要求提高 | 长期不动账更容易被关户 |

| 数字银行竞争加剧 | 传统银行开户难,更多企业转向数字银行 |

数字银行 vs 传统银行对比

| 对比项 | 汇丰/恒生等传统银行 | Airwallex/WorldFirst等数字银行 |

|---|---|---|

| 开户周期 | 1-3个月 | 1-2周 |

| 开户难度 | 高(40-60%拒户率) | 低(90%以上通过率) |

| 账户功能 | 全(港币/美元/多币种) | 基础(多币种但有限额) |

| 大额转账 | 正常 | 超过限额需额外审核 |

| 实体服务 | 有网点+客户经理 | 纯线上,无客户经理 |

| 账户稳定性 | 高(合规即可长期使用) | 中(政策风险相对较高) |

| 费用 | 较低(有月费但透明) | 较高(按笔收费) |

六、适用场景与限制条件

正在申请香港公司银行账户的企业

开户被拒后需要了解原因和解决方案的企业

希望优化开户策略、提高通过率的企业

需要对比传统银行和数字银行的企业

不同银行审核标准存在差异,本文案例和策略仅供参考

银行政策随时调整,具体要求以银行最新公布为准

有制裁背景、敏感行业的客户,银行开户几乎不可能

虚假材料开户不仅会被关户,还可能面临法律风险

发表评论

发表评论: